近期铜价大幅波动,废铜供需关系再度紧张

前言:受美国所谓“对等关税”影响,近期全球大宗商品价格激烈波动,铜作为大宗商品金融属性最强的品种,也不能例外,铜价下跌数千元,市场交易策略越发谨慎,对于废铜而言,为本就供需紧张关系再添风霜。废铜供需关系再度紧张,据Mysteel小样本调研显示,上周20家废铜厂家废铜采购量为7401吨,环比上周减少1785吨,降幅19.43%。

数据来源:Mysteel

废铜挺价明显,精废差跌至合理价差之下

上周沪铜最低跌破71500元/吨,下半周回吐跌幅,重新回到75500元/吨上方,周内沪铜下跌超3000元/吨,废铜(光亮)价格跟跌明显,但国内废铜持货商库存大幅亏损,在交易上,废铜持货商展现出极强的捂货惜售情绪,市场废铜价格格外坚挺,废铜价格跌幅与沪铜跌幅并未亦步亦趋,导致精废差持续收窄,跌至合理价差之下,截至到4月11日,精废差为1265元/吨,低于合理价差183元/吨。

数据来源:Mysteel

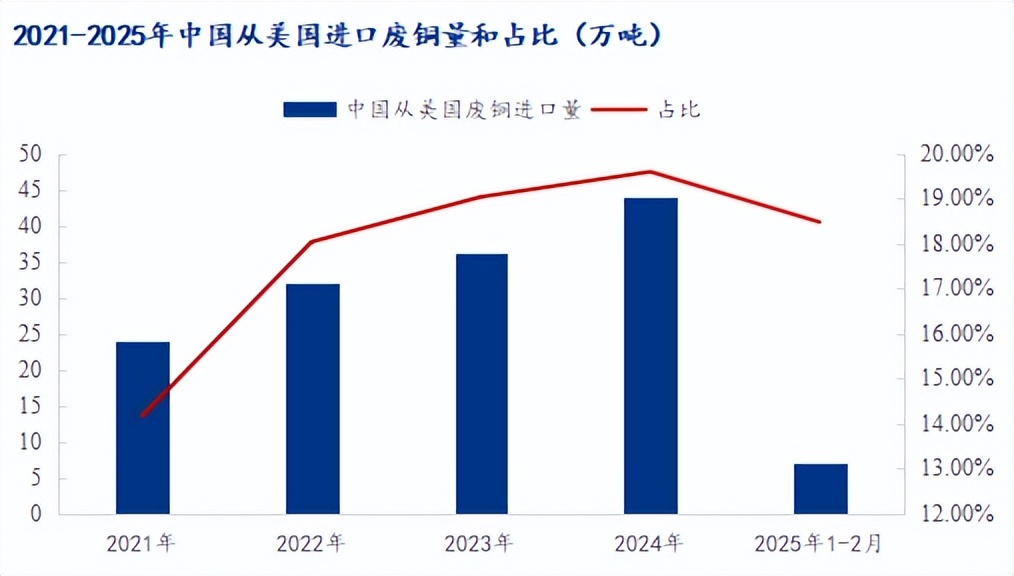

废铜进口预期紧张

美国是中国废铜进口最大的国家,2024年更是达到43万吨。据海关总署统计显示,2025年1-2月中国铜废碎料进口量38.26万吨,同比增加12.89%,其中从美国进口废铜量仍是居首,分别是3.95万吨、3.15万吨,但细分月份来看,2025年1、2月从美国进口废铜量呈现环比下滑,占比量也呈现下降趋势。在2025年4月初,随着美国宣布所谓“对等关税”政策,冲击了全球贸易体系,中国、欧盟等宣布对美国所谓“对等关税”反制,这意味着全球废铜市场定价规则被打破,废铜进口贸易商目前的状态多是谨慎观望,全球废铜流通性受阻,短期预期中国从美国进口废铜减少,这将加剧国内废铜供应的紧张。

数据来源:海关总署

精铜对废铜替代性增强

基于废铜价格坚挺,精废差收窄,废铜加工的经济性在减弱,且废铜供应的连续性不如电解铜,上周部分加工厂开始采购适量来补废铜原料缺口,有贸易商为交付前期高价废铜销售订单,采取采购电铜来交付订单,精铜对废铜的替代性增强,这也解释了上周国内电解铜库存持续下降的原因。

预测:4-5月份废铜供需关系更加紧张,精废差或持续低位运行

铜价深跌,致使国内废铜流通性变差,近期废铜交易情绪偏冷清,短期国内废铜供货商库存仍在成本线之下,出货情绪、出货量偏悲观。废铜进口端,虽然从4月初开始,废铜进口盈利窗口打开,对短期的进口废铜量有释放左右,但考虑到关税问题正冲击着全球的贸易体系,尤其是对主要废铜出口国家-美国,近一两个月美国出口废铜体量减少,或加剧当前废铜供应紧张的格局,精废差恐难有持续走扩的机会,一定程度上,利好精铜消费。